روش های محاسبه استهلاک دارایی های ثابت

استهلاک

استهلاک یعنی تخصیص هزینه یک دارایی در طول عمر مفید آن، که نشان میدهد چه مقدار از ارزش دارایی استفاده شده است. طبق بند ۵ استاندارد حسابداری شماره ۱۱، فرایند استهلاک دارایی ثابت مشهود از زمانی که دارایی آماده بهرهبرداری است آغاز میشود.

طبق بند ۵۱ استاندارد شماره ۱۱، استهلاک دارایی از زمان آماده شدن آن برای استفاده، یعنی زمانی که دارایی در مکان و شرایط لازم برای بهرهبرداری است، شروع میشود.

استهلاک انباشته

استهلاک انباشته به معنی جمع استهلاک سالهای گذشته تا پایان سال جاری است. در گذشته استهلاک انباشته را ذخیره استهلاک مینامیدند. البته عنوان ذخیره برای این حساب صحیح نیست، زیرا عمل ثبت استهلاک ذخیرهای به وجود نمی آرود و تنها باعث کاهش ارزش دارایی میشود.

هنگام خرید دارایی میتوان کل هزینه نقدی خرید را در حسابهای هزینه ثبت کرد، اما هزینه برای اهداف گزارشگری مالی به صورت تدریجی ثبت میشود. زیرا داراییها برای مدت زمان طولانی سود را برای شرکت فراهم میکنند. بنابراین استهلاک یک هزینه غیرنقدی محسوب میشود، زیرا نشاندهنده یک گردش واقعی پول نیست، در نتیجه باید در طول سالهای مختلف و با توجه به جدول استهلاکات مصوب، دارایی مورد استفاده را مستهلک نمود.

از طرفی، طبق اصل تطبیق هزینه های هر دوره باید از درآمدهای همان دوره کسر گردد و چون دارایی مورد استفاده نیز به مرور ارزش خود را از دست داده و مستهلک میشود لازم است هزینه استهلاک دارایی هرساله شناسایی شود..

ارزش دفتری

ارزش دفتری به تفاوت بهای تمام شده دارایی و استهلاک انباشته گفته میشود. محاسبه استهلاک داراییهای ثابت طبق جدول استهلاک که از طرف اداره امور اقتصاد ودارایی اعلام میشود، محاسبه خواهد شد.

هزینه استهلاک، هزینه قابل قبول مالیاتی

طبق ماده ۱۴۹ قانون مالیاتهای مستقیم داراییهای استهلاک پذیری که که بر اثر بهکارگیری یا گذشت زمان یا سایر عوامل، ارزش خود را از دست میدهند و همچنین هزینههای تاسیس، قابل استهلاک بوده و هزینه استهلاک آنها جزء هزینههای قابل قبول مالیاتی تلقی میشود. در اقع هزینههای استهلاک، درآمد یک شرکت را کاهش میدهد، که برای اهداف مالیاتی مفید است.

مبنای استهلاک دارایی

مبنای استهلاک یک دارایی تابعی از دو عامل بهای تمام شده و ارزش باقیمانده دارایی است.

اگر یک دارایی به میزانی استفاده شده باشد که بعد از آن دیگر قابل استفاده نباشد و فقط قراضه آن باقیمانده باشد، در این حالت ارزش باقیمانده آن، همان ارزش اسقاط یا قراضه آن در نظر گرفته میشود.

عمر مفید دارایی به چه معنی است؟

عمر مفید به مدت زمانی گفته شده که واحد تجاری از دارایی استفاده میکند و یا تعداد تولید یا واحدهای مشابهی است که انتظار میرود در فرایند استفاده از دارایی توسط واحد تجاری، تحصیل شود.

به دلیل پیشرفتهای تکنولوژی، عمر مفید یک دارایی اغلب کمتر از عمر بدنی آن است. به عنوان مثال، رایانه ممکن است تنها برای پنج سال مفید باشد، اما ممکن است برای ده سال کار دهد. به عبارتی عمر مفید یک دارایی ثابت مشهود معمولا کمتر از عمر فیزیکی آن است.

مقررات و ضوابط اجرایی استهلاک

مقررات و ضوابط اجرایی مربوط به هزینه استهلاک داراییها و هزینه های تاسیس در ۲۱ ماده و ۴ تبصره به انضمام جدول داراییهای استهلاک پذیر در قالب ۲۵ گروه و ۱۳ صفحه، به تصویب وزیر امور اقتصادی و دارایی رسیده است.

انواع روشهای محاسبه استهلاک

طبق بند ۹ مقررات و ضوابط اجرایی استهلاک، روشهای محاسبه استهلاک داراییها به شرح زیر میباشد:

۱) روش خط مستقیم

۲) روش نزولی

۳) روش تعداد تولید

روش خط مستقیم

در این روش هزینه استهلاک دارایی در طول عمرمفید تعیین شده در جدول استهلاکات به صورت مساوی در نظر گرفته میشود. یعنی ارزش اسقاط دارایی از بهای دارایی کسر شده و تقسیم بر سالهای عمر مفید میشود، عدد به دست آمده به عنوان هزینه استهلاک در پایان سال شناسایی میشود.

روش نزولی

در این روش استهلاک انباشته تا دوره محاسبه از بهای تمام شده کسر گردیده و سپس در نرخ استهلاک تعیین شده در جدول استهلاکات، ضرب میشود. هنگامی که ﻣﺎﻧﺪه ارزش دﻓﺘﺮی دارایی ﺑﻪ کمتر از ۵ درﺻـﺪ بهای تمام شده دارایی برسد، ﻣﺎﻧﺪه ارزش دﻓﺘﺮی در ﺳﺎل ﺑﻌﺪ یکجا مستهلک میشود.

روش تعداد تولید

در این روش اﺳﺘﻬﻼک ﻫﺮ ﺳﺎل ﺑﺮ ﻣﺒﻨﺎی میزان ﻣﺤﺼﻮل ﺗﻮﻟﻴﺪی ﻧﺴﺒﺖ ﺑﻪ ﻛﻞ ﻇﺮﻓﻴﺖ تولید ﻣﺤﺎﺳﺒﻪ میشود.

نحوه محاسبات هنگام تغییر مدت یا نرخ استهلاک نسبت به جدول استهلاکات قبل

طبق ماده ۱۰ مقررات و ضوابط اجرایی استهلاک، در خصوص آن دﺳﺘﻪ از داراییهای استهلاک پذیر که ﻣﺪت و یا ﻧﺮخ اﺳﺘﻬﻼک آﻧﺎن ﻧﺴﺒﺖ ﺑﻪ ﺟﺪول استهلاکات ﻗﺒﻞ تغییر یافته ﺑﺎﺷﺪ، ﺑﻪ ﺷﺮح زیر میباشد:

در روش مستقیم: ﻣﺎﻧﺪه ارزش دﻓﺘﺮی دارایی ﻇﺮف ﻣﺪت باقیمانده عمرمفید، مستهلک ﺧﻮاﻫﺪ ﺷﺪ و در صورتی که باقیﻣﺎﻧﺪه عمرمفید معادل یا کمتر از یکسال ﺑﺎﺷﺪ، کل مانده ارزش دفتری در ﺳﺎل اول اﺟﺮای اﻳﻦ ﺟﺪول، ﻗﺎﺑﻞ اﺳﺘﻬﻼک ﺧﻮاﻫﺪ ﺑﻮد.

در روش نزولی: ﻣﺎﻧﺪه مستهلک ﻧﺸﺪه دارایی، طبق ﻧﺮخ جدید ﻣﻨﺪرج در ﺟﺪاول پیوست ﻗﺎﺑﻞ اﺳﺘﻬﻼک ﺧﻮاﻫﺪ بود.

نحوه محاسبات هنگام تغییر روش استهلاک نسبت به جدول استهلاکات قبل

طبق ماده ۱۱ مقررات و ضوابط اجرایی استهلاک، درﺧﺼﻮص آن دﺳﺘﻪ از داراییﻫﺎی استهلاک پذیر که روش استهلاک آنها ﻧﺴﺒﺖ ﺑﻪ ﺟﺪول اﺳﺘﻬﻼکات ﻗﺒﻞ تغییر یافته ﺑﺎﺷﺪ، ﺑﻪ ﺷﺮح زیر میباشد:

تغییر روش از نزولی به مستقیم: هنگامی که طبق بخشنامههای سازمان امور مالیاتی، روش استهلاک از نزولی به مستقیم تغییر یافته باشد، ﻣﺎﻧﺪه ﻣﺴﺘﻬﻠﻚ ﻧﺸﺪه ﻃﻲ ﻣﺪت ﺑﺎﻗﻴﻤﺎﻧﺪه عمرمفید ﻣﺴﺘﻬﻠﻚ ﺧﻮاﻫﺪ ﺷﺪ. اگر ﻋﻤﺮﻣﻔﻴﺪ ﻣﻮﺿﻮع اﻳﻦ ﺟﺪول کمتر از مدت مستهلک ﺷﺪه دارایی ﺑﺎﺷﺪ، ﻣﺎﻧﺪه ارزش دﻓﺘﺮی در ﺳﺎل اول اﺟﺮای اﻳﻦ ﺟﺪول، ﻗﺎﺑﻞ اﺳﺘﻬﻼک ﺧﻮاﻫﺪ ﺑﻮد.

تغییر روش از مستقیم به نزولی: در این روش مانده مستهلک نشده با نرخ جدید، مستهلک خواهد شد.

همانطور که گفته شد، ضوابط، مدت و نرخ استهلاک داراییها در مقررات و ضوابط اجرایی مربوط به هزینه استهلاک داراییها و هزینه های تاسیس به تصویب وزیر امور اقتصادی و دارایی رسیده است.

طبق ماده ۲۰ مقررات و ضوابط اجرایی استهلاک، در مواردی که ﻣﻄﺎﺑﻖ ﺟﺪول اﺳﺘﻬﻼﻛﺎت، ﻧﺮخ و ﻳﺎ ﻣﺪت خاصی برای برخی از داراییها پیش بینی نشده باشد و همچنین مواردی که نیازمند اصلاح ضوابط، شرح دارایی، مدت و یا نرخ استهلاک باشد، مراتب توسط ﺳﺎزﻣﺎن اﻣﻮر ﻣﺎﻟﻴﺎﺗﻲ ﻛﺸﻮر ﺗﻬﻴﻪ و ﺑﻪ ﺗﺼﻮﻳﺐ وزﻳﺮ اﻣﻮر اﻗﺘﺼﺎدی و دارایی ﺧﻮاﻫﺪ رﺳﻴﺪ.

مثال محاسبه استهلاک

فرض کنید بهای تمام شده دارایی ثابت شرکت الف ۸۸،۸۰۰،۰۰۰ ریال و ارزش اسقاط آن ۸۰۰،۰۰۰ ریال برآورده شده باشد و عمر مفید آن ۵ سال پیش بینی شده است.

بنابراین هزینه استهلاک سالانه دارایی فوق به روش خط مستقیم به صورت زیر محاسبه می شود:

عمر مفید / (ارزش اسقاط – بهای تمام شده) = هزینه استهلاک به روش خط مستقیم

ریال ۱۷،۶۰۰،۰۰۰ = ۵/(۸۰۰،۰۰۰-۸۸،۸۰۰،۰۰۰ )

هزینه استهلاک17600000

استهلاک انباشته 17600000

هزینه استهلاک به روش خط مستفیم هرسال به مبلغ ۱۷،۶۰۰،۰۰۰ ریال خواهد بود، حال اگر روش استهلاک از ابتدای سال سوم از خط مستقیم به مانده نزولی با نرخ ۸% تغییر کند، مانده مستهلک نشده با نرخ جدید، مستهلک خواهد شد.

نرخ استهلاک * (استهلاک انباشته – بهای تمام شده) = هزینه استهلاک به روش مانده نزولی

استهلاک انباشته تا پایان سال دوم: ریال ۳۵،۲۰۰،۰۰۰=۲*۱۷،۶۰۰،۰۰۰

ریال ۴،۲۸۸،۰۰۰ = ۸%*(۳۵،۲۰۰،۰۰۰-۸۸،۸۰۰،۰۰۰ )=هزینه استهلاک سال سوم به روش مانده نزولی

استهلاک انباشته تا پایان سال سوم: ریال ۳۹،۴۸۸،۰۰۰=۴،۲۸۸،۰۰۰+۳۵،۲۰۰،۰۰۰

ریال ۳،۹۴۴،۹۶۰ = ۸%*(۳۹،۴۸۸،۰۰۰-۸۸،۸۰۰،۰۰۰ )=هزینه استهلاک سال سوم به روش مانده نزولی

و به همین ترتیب ادامه میدهیم تا هزینه استهلاک دارایی کاهش یابد و به صفر برسد. در واقع هزینه استهلاک به روش نزولی از اولین سال به بعد با افزایش استهلاک انباشته به تدریج کاهش می یابد، تا زمانی که استهلاک انباشته با قیمت تمام شده دارایی برابر شود.

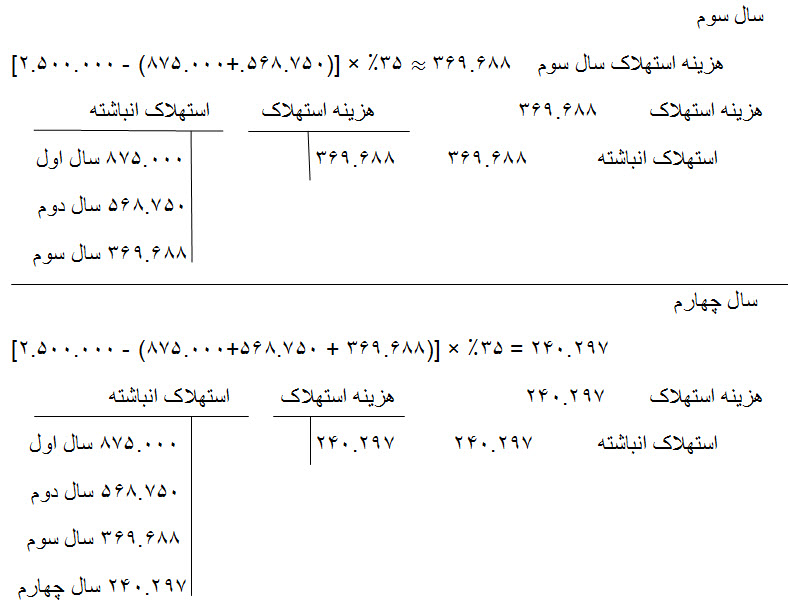

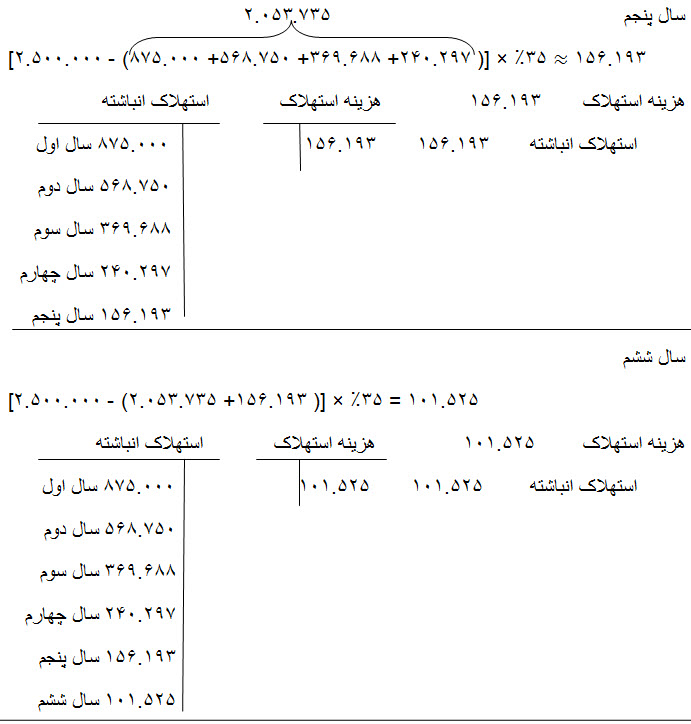

یک مثال دیگر

اگر شرکت الف ماشین خود را با نرخ 35٪ بصورت نزولی مستهلک کند و قیمت تمام شده دارایی فوق 2.500.000 ریال باشد هزینه استهلاک سالانه دارایی به صورت زیر محاسبه خواهد شد

بنابراین به همین صورت اگر دقت کنید هزینه استهلاک دارایی کاهش می یابد تا به صفر برسد و در واقع هزینه استهلاک به صورت نزولی از اولین سال به بعد با افزایش استهلاک انباشته و ارزش دفتری کاهش پیدا می کند تا زمانی که استهلاک انباشته برابر قیمت تمام شده دارایی شود.

نکته

با توجه به استاندارد شماره ۶ که مربوط به گزارش عملکرد مالی و استاندارد شماره ۱۱ که مربوط به داراییهای ثابت مشهود میباشد، تغییر نرخ و یا روش استهلاک، تغییر در برآورد حسابداری در نظر گرفته شده و تغییر در برآورد، بر دورههای جاری و آتی اثر گذار میباشد اما بر دورههای گذشته اثری ندارد.