صورتحساب رسمی و الزامات آن به همراه نمونه فرمت ها

صورتحساب رسمی و الزامات آن به همراه نمونه فرمت ها

با سلام به دوستان داریا بهروش

در بسیاری از مواقع عدم توجه به موارد جزئی و پیش پا افتاده باعث میشود تا جرائم مالیاتی برای ما رقم بخورد مواردی مانند، فاکتور های اشتباه و یا عدم توجه به صدور فاکتورهای رسمی .

اکثر افراد جامعه هنوز با مالیات مقابله میکنند آنان مالیات و اداره دارایی را منبعی تصور میکنند که فقط قصد وصول مطالبات از آنها را دارد. فکر میکنند اداره دارایی فقط جریمه مالیاتی را ابزار وصولی خود قرار داده است درصورتی که این طور نیست ، وقتی که قوانین وضع میشود و قرار است همه افراد مشمول در جامعه، زیر پرچم این قانون فعالیت کنند دیگر دلیلی برای ترس از اداره دارایی و مالیات و مامور مالیاتی وجود ندارد. ولی دقت در اجرای قانون امری مهم است ،که بسیاری این را فراموش میکنند . قانون مالیات های مستقیم با اصلاحاتی که بر روی آن انجام شده است منبع خوبی برای مودیان خواهد بود تا بتوانند پاسخ سوالات خود را دریافت کنند، سازمان امور مالیاتی همچنین با صدور بخش نامه و آیین های مرتبط با قوانین دستورالعمل های جدید را به مودیان ابلاغ میکند.

بدون تردید قوانین و مقررات حوزه صورت حساب از جمله مهمترین مقررات و تکالیف در حوزه مالیات های مستقیم و ارزش افزوده می باشند. آیین نامه تحریر دفاتر موضوع ماده ۹۵ قانون مالیات های مستقیم و همچنین ماده ۱۹ قانون مالیات بر ارزش افزوده، صدور صورت حساب مهترین تکالیف مودی است در اینجا قصد داریم نکات کاربردی که درخصوص این تکلیف مهم بر عهده مودی می باشد توضیح دهیم.

صورتحساب رسمی چیست؟

در آیین نامه تحریر دفاتر صورتحساب فرمی است که در آن فروش کالا یا ارائه خدمات بصورت دستی یا شماره سریال چاپی و یا ماشینی که با شماره سریال ماشینی و یا توسط سامانه صندوق فروش صادر می شود.

ازاین تعریف می توان گفت که صورتحساب فقط منحصر به فروش کالا نبوده و در موارد ارائه خدمات نیز صورتحساب صادر می گردد

معافیت از صدور صورتحساب رسمی

در شرایط زیر مودی الزامی به صدور صورتحساب ندارد:

طبق تبصره ۲ ماده ۸ آیین نامه تحریر دفاتر، در صورتی که صاحبان مشاغل گروه سوم این آییننامه، مشمول اجرای قانون مالیات بر ارزش افزوده نباشند، برای معاملات خود تا سقف ۵% حد نصاب معاملات کوچک موضوع تبصره ۳ قانون برگزاری مناقصات، الزامی به صدور صورتحساب رسمی نخواهند داشت. حد نصاب معاملات کوچک در سال ۹۸ مبلغ ۳۲۸ میلیون ریال تعیین شده است؛ که ۵ درصد آن مبلغ ۱۶،۴۰۰،۰۰۰ ریال می باشد.

بدیهی است که طبق ماده ۱۹ قانون مالیات بر ارزش افزوده، مودیان مشمول این قانون مکلف به صدور صورتحساب و درج مبلغ و مقدار مالیات و عوارض هستند.

بنابراین تنها صاحبان مشاغل گروه سوم موضوع آیین نامه تحریر دفاتر که مودی نظام ارزش افزوده نیز نیستند، تا سقف مبلغ ۱۶،۴۰۰،۰۰۰ ریال فروش و یا ارائه خدمات ملزم به ارائه صورتحساب رسمی نخواهند بود.

همچنین اگر که خریدار تقاضای صورتحساب نماید حتی تحت شرایط مذکور مودی ملزم به ارائه صورتحساب رسمی است.

انواع صورتحساب رسمی

صورتحساب نوع اول

این نوع صورتحساب باید شامل حداقل موارد زیر باشد:

۱- شماره سریال

۲- تاریخ

۳- اطلاعات هویتی شامل نام، نام خانوادگی یا نام شخص حقوقی، شماره اقتصادی، نشانی کامل و کدپستی فروشنده و خریدار

۴- مشخصات کالا یا خدمات ارائه شده، مقدار و مبلغ

۵- مبلغ مالیات و عوارض ارزش افزوده

چند نکته:

-در صورتی که فروشنده یا خریدار هنوز کد اقتصادی خود را دریافت نکرده است درج شناسه ملی اجباری می باشد.

-تنها در صورتی که فروشنده مودی نظام ارزش افزوده است و گواهی ارزش افزوده دریافت نموده مجاز به درج مالیات و عوارض و اخذ از خریدار می باشد.

-طبق تبصره ماده ۱۹ قانون مالیات بر ارزش افزوده، کالاهای مشمول مالیات که بدون رعایت مقررات وضوابط این قانون عرضه گردد، علاوه بر جرائم متعلق وسایر مقررات مربوط موضوع این قانون، کالای قاچاق محسوب و مشمول قوانین و مقررات مربوط می شود.

صورتحساب نوع دوم

این صورتحساب صرفا در موارد استفاده از سامانه صندوق فروش صادر می شود که حداقل شامل موارد زیر است:

۱- شماره سریال

۲- تاریخ

۳- اطلاعات هویتی شامل نام، نام خانوادگی یا نام شخص حقوقی، شماره اقتصادی، نشانی کامل و کدپستی فروشنده

۴- مشخصات کالا یا خدمات ارائه شده، مقدار و مبلغ

۵- مبلغ مالیات و عوارض ارزش افزوده

نکته: مهمترین تفاوت های صورتحساب نوع اول و دوم عبارتند از ، صورتحساب نوع دوم صرفا در موارد استفاده از صندوق مکانیزه فروش صادر می گردد و همچنین ، در صورتحساب نوع دوم الزامی به درج اطلاعات هویتی خریدار نیست حتی اگر خریدار شخص حقوقی باشد

نکته: مودیان مشمول استفاده از سامانه صندوق مکانیزه فروش طی بخشنامه شماره ۵۰۳/۹۳/۲۰۰ مورخ ۱۳۹۳/۲/۲۷ اعلام شده اند.

صورتحساب نوع سوم (صورتحساب الکترونیکی)

این نوع صورتحساب که به مراتب کمتر شناخته شده است باید شامل حداقل اطلاعات صورتحساب نوع اول باشد. این صورتحساب از طریق سامانه ثبت برخط معاملات یا سامانه ثامن به نشانی اینترنتی www.oil169.ir صادر و به تایید خریدار رسیده و کد رهگیری سازمان امور مالیاتی را دریافت می کند.

الزامات صدور صورتحساب نوع سوم طی بخشنامه ۴۱/۹۶/۲۰۰ مورخ ۲۰/۳/۱۳۹۶ ابلاغ شده است.

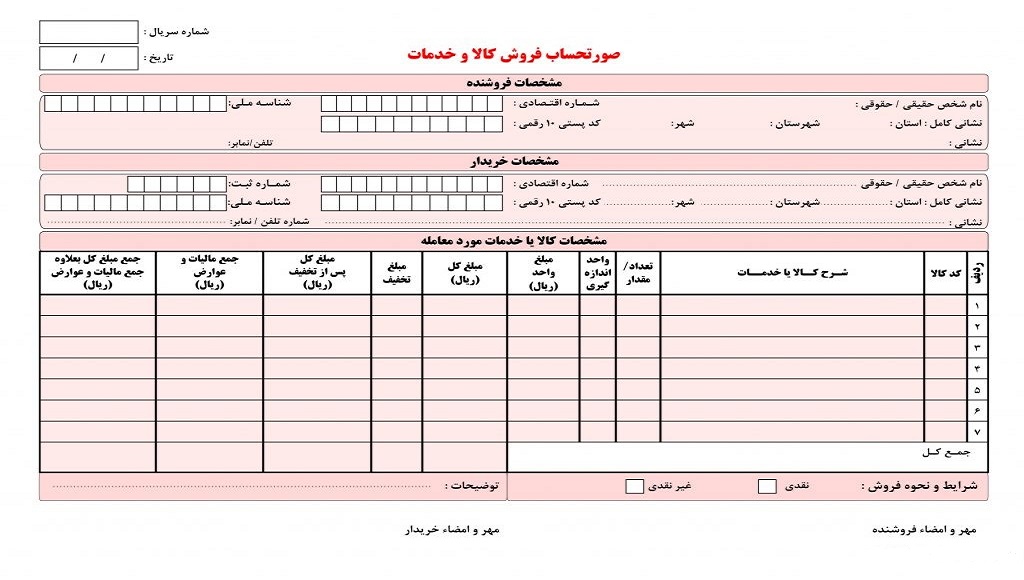

نمونه فرمت صورتحساب رسمی

نمونه فرمت صورتحساب نوع اول را در تصویر رو به رو مشاهده می فرمایید.

نمونه فرمت صورتحساب نوع دوم را در تصویر رو به رو مشاهده می فرمایید

چه موارد خاصی در صدور صورتحساب است؟

نحوه اعمال مالیات و عوارض ارزش افزوده در صورتحساب رسمی:

همانطور که قبلا گفته شد یکی از فاکتورهای اصلی صورتحساب رسمی درج مبلغ مالیات و عوارض ارزش افزوده است. نرخ مالیات و عوارض ارزش افزوده در سال ۹۸ همچنان ۶ درصد مالیات و ۳ درصد عوارض جمعا ۹ درصد (به استثنای کالاهای خاص) روی کل مبلغ صورتحساب است.

یکی از اشتباهات رایج در این خصوص کسر تخفیف فروش پس از مالیات و عوارض است.

همانگونه که در نمونه صورتحساب شماره ۱ مشاهده می فرمایید، مالیات و عوارض باید به ماخذ مبلغ فروش پس از کسر تخفیف باشد.پس مراقب باشید این اشتباه را مرتکب نشوید.

شماره سریال صورتحساب رسمی

به جهت اعمال کنترل های داخلی مناسب صورتحساب رسمی شما باید دارای شماره سریال با تسلسل باشند. بدین صورت که اگر حتی در صدور یک صورتحساب اشتباه تایپی، دستی یا ماشینی بوجود آمد آن صورتحساب نباید امحا شود. بلکه صورتحساب باطل شده و صورتحساب شماره بعد بطور صحیح صادر می گردد. صورتحساب های ابطال شده برای اهداف کنترلی در اسناد و بایگانی نگهداری می شوند.

صدور صورتحساب به چه شکل باید باشد

صورتحساب رسمی می تواند با استفاده از نرم افزار یا بصورت فرم آماده و بصورت دستی صادر گردد.

حتما در پایین صورتحساب طریقه خرید را اعم از نقدی، غیرنقدی، اقساطی و … و همچنین نحوه تسویه حساب با مشتری را ذکر کنید.

اگر توضیحات بیشتری نیاز است در قسمت توضیحات بنویسید.

در قسمت مهر و امضای فروشنده، مهر و امضای معتبر شرکت درج شود.

مبلغ کل صورتحساب را به عدد و حروف ذکر کنید.

بهتر است از هر صورتحساب سه نسخه داشته باشید. یک نسخه جهت ارائه به مشتری نسخه دوم جهت بایگانی اسناد و مدارک شرکت و نسخه سوم جهت ارائه به اداره امور مالیاتی در رسیدگی مالیاتی.

منظور از صورتحساب غیررسمی چیست؟

منظور از این نوع صورتحساب چیست؟ درباره این نوع صورتحساب چه نوع الزاماتی در قانون پیش بینی شده است؟ آیا قوانین و مقررات خاصی دارد؟

باید خدمت شما عرض کنیم ، زمانی که شرکت ها قصد فرار مالیاتی و کتمان درآمد دارند از اصطلاح صورتحساب غیررسمی! که هیچ کجای قوانین و مقررات نیست، استفاده می کنند.

منظور این است که این صورتحساب در دفاتر قانونی ثبت نشده و در سامانه فهرست معاملات فصلی نیز اعلام نمی شود.با توجه به اینکه کتمان درآمد جرم مالیاتی است، لطفا از پذیرش و صدور چنین صورتحسابی جدا خودداری کنید.

امیدوارم این مطلب برای شما مفید واقع شود