حسابرسی سازمان تامین اجتماعی را جدی بگیرید

حسابرسی سازمان تامین اجتماعی

با سلام

کارفرمایان کشور خود را تابع قانون میدانند و معتقدند مبنای حقوق در ایران قانون اساسی و بهتبع آن قوانین عادی هستند و هیج بخشنامه، تصویب نامه و آئین نامهای نمیتواند فراتر از قانون عمل کند، به همین علت اصل ۱۷۰ قانون اساسی مقرر داشته است که «قضات دادگاهها مکلف هستند از اجرای تصویبنامه و آییننامههای دولتی که مخالف با قوانین و مقررات اسلامی یا خارج از حدود اختیارات قوه مجریه است، خودداری کنند و هرکس میتواند ابطال این گونه مقررات را از دیوان عدالت اداری تقاضا کند.» به نظر میرسد بر همین استناد بوده که دادستان کل کشور طبق دستور اداری «رسیدگی و بازرسی تامین اجتماعی به پرونده و سوابق بیش از یکسال را ممنوع اعلام داشته است».

برخی مواد مهم قانون تامین اجتماعی در ادامه ذکر شده است

۱- ماده«۳۹» قانون تامین اجتماعی اشعار داشته است که «کارفرما مکلف است حق بیمه مربوط به هر ماه را حداکثر تا آخرین روز ماه بعد به سازمان بپردازد. همچنین صورت مزد یا حقوق بیمهشدگان را به ترتیبی که در آییننامه طرز تنظیم و ارسال صورت مزد که به تصویب شورای عالی سازمان خواهد رسید به سازمان تسلیم کند. سازمان حداکثر ظرف ششماه از تاریخ دریافت صورت مزد اسناد و مدارک کارفرما را مورد رسیدگی قرار داده و در صورت مشاهده نقص یا اختلاف یا مغایرت بهشرح ماده ۱۰۰ این قانون اقدام و مابهالتفاوت را وصول مینماید. هرگاه کارفرما از ارائه اسناد و مدارک امتناع کند سازمان مابهالتفاوت حق بیمه را راسا تعیین و مطالبه و وصول خواهد کرد».

۲-به استناد ماده ۱۰۱ قانون تامین اجتماعی «سازمان مکلف است بهصورت مـزد ارسـالى از طـرف کارفرمـا ظـرف شش ماه از تاریخ وصول رسیدگى کند و در صورتى که از لحاظ تعداد بیمـه شـدگان یـا میزان مزد یا حقوق یا کار اختلافى مشاهده نماید، مراتب را بـه کارفرمـا ابـلاغ کنـد؛ در صورتى که کارفرما تسلیم نظر سازمان نباشد، میتواند از هیاتهاى تشخیص موضوع مواد «۴۳ و ۴۴» این قانون تقاضاى رسیدگى کند. هرگاه راى هیات مبنى بر تایید نظر سـازمان باشد کارفرما علاوه بر پرداخت حق بیمـه بـه «تادیـه خـسارتى معـادل یـک دوازدهـم مابه التفاوت ملزم خواهد بود» که طبق ماده «۵۰» این قانون از طریق صدور اجراییه وصول خواهد شد».

۳- ماده «۴۷» به صراحت اشعار داشته که «کارفرمایان مکلفند صورت مزد و حقوق و مزایای بیمه شدگان همچنین دفاتر و مدارک لازم را در موقع مراجعه بازرس سازمان در اختیار او بگذارند. بازرسان سازمان میتوانند از تمام یا قسمتی از دفاتر و مدارک مذکور رونوشت یا عکس تهیه و برای کسب اطلاعات لازم به هر یک از روسا و کارمندان و کارگران کارگاه و مراجع ذیربط مراجعه کنند. بازرسان سازمان حق دارند کارگاههای مشمول قانون را مورد بازرسی قرار دهند و دارای همان اختیارات و مسوولیتهای مذکور در مواد ۵۲ و ۵۳ قانون کار خواهند بود. نتیجه بازرسی حداکثر ظرف یکماه از طرف سازمان به کارفرما اعلام خواهد شد.» تدقیق در ماده فوق نشان میدهد موضوع بازرسی صرفا مشمول صورت مزد بگیران کارگاهها میشود ولاغیر. بنابراین فعالیت حسابرسی که «فرآیندی است سامان یافته به شکل جمعآوری و ارزیابی بیطرفانه شواهد درباره ادعاهای مربوط به فعالیتها و وقایع اقتصادی برای تعیین میزان انطباق این ادعاها با معیارهای از پیش تعیینشده و گزارش نتایج به اشخاص ذینفع» نوعا نمیتواند صرفا بازرسی باشد، لذا ورود موسسه حسابرسی تامین اجتماعی به کارگاههای خدماتی- تولیدی که فاقد جایگاه در قانون تامیناجتماعی و مفاد ماده «۴۷» این قانون است جهت حسابرسی بیمهای تامین اجتماعی دارای محمل قانونی نبوده و حتی در صورت وجود هرگونه مصوبه قانونی محدوده فعالیت موسسه مذکور نمیتواند فراتر از مفاد مواد «۴۷ و ۱۰۱» قانون تامین اجتماعی باشد. مضافا به استناد مواد (۱۰۱و۳۹) قانون تامین اجتماعی و تعیین مهلت حداکثری شش ماه برای بررسی لیست ارسالی کارفرما، بازرسی دفاتر و اسناد شرکتها و ادعای مطالبات سازمان تامین اجتماعی نمیتواند به تاریخ بیشتر از شش ماه از آخرین لیست ارسالی بازگردد و لذا ادعا و مطالبه اسناد بیش از یک دوره مالی فاقد وجاهت قانونی است و سازمان تامیناجتماعی یا هر واحد متبوع آن نظیر «موسسه حسابرسی تامین اجتماعی» نمیتواند به بهانه حقوق بیمهشدگان اسناد و مدارک بیش از یکسال را مطالبه و ادعا کند، کما اینکه دستور مورخ ۱۵دی ماه ۹۸ معاونت قضایی دادستان کل کشور نیز صراحتا این موضوع را مورد تاکید قرار داده است. بدیهی است پس از این رسیدگی یکساله سازمان تامین اجتماعی موظف است مفاصا حساب کلی برای واحد مورد رسیدگی صادر کند. در این رابطه بحث بازرسی برای بررسی اصالت هویت بیمهشدگان و مبنای حقوق مکسوره آنان برای برقراری مستمری و بازنشستگی است. بنابراین هرگونه ورود اشخاصی که عهده دار بازرسی اسناد و مدارک هستند به اسنادی غیر از اسناد حقوق و مزایا و مستندات حقوقی بیمهشدگان «نظیر اظهارنامه مالیاتی، صورتحسابهای خرید و فروش و...» فاقد وجاهت قانونی است.

حسابرسی بیمه چیست و با چه هدفی انجام میشود ؟

رسیدگی به دفاتر و اسناد کارفرمایانی که دارای کارگاه (صنعتی، بازرگانی، شرکت و …) هستند و در سازمان تامین اجتماعی تشکیل پرونده داده و کد کارگاهی دریافت کرده اند حسابرسی بیمه نامیده میشود.

حسابرسی بیمه تامین اجتماعی با دو هدف اصلی انجام میشود

۱- اطمینان از رعایت حقوق بیمهای کارکنان کارگاهها توسط کارفرمایان

این موضوع با رسیدگی به اسناد و مدارک مربوط به حقوق از جمله لیست بیمه تامین اجتماعی و گاهی اوقات لیست مالیات حقوق کارکنان کنترل میشود و کارفرما یا نماینده وی باید اسناد و مدارک درخواستی را در اختیار رسیدگی کنندگان قرار دهند. رسیدگی کننده هم با تطابق اطلاعات ارائه شده با قوانین و مقررات تامین اجتماعی درستی یا نادرستی موارد را بررسی میکند.

۲- اطمینان از اجرای قانون تامین اجتماعی بابت قراردادها و حق الزحمه ها

بر اساس قانون تامین اجتماعی حق الزحمه پرداختی به افرادی غیر از بیمه شدگان شرکت (پرسنل) مشمول بیمه تامین اجتماعی است و کارگاهها باید در زمان پرداخت این موضوع را در نظر بگیرند. رسیدگی کنندگان برای بررسی درستی یا نادرستی این موارد، قراردادها، پرداختهای کارمزد، فاکتورهای کارمزدی و صورتحسابهای دارای کارمزد را بررسی میکنند.

حسابرسی بیمه تامین اجتماعی توسط چه سازمانی انجام می شود ؟

تامین نیازهای اساسی سازمان تامین اجتماعی اعم از بخشها و واحدهای تابعه در زمینه حسابرسی داخلی، بازرسی و ارائه خدمات مالی و مشاوره مدیریت وهچنین تدوین و تعمیم اصول و ضوابط حسابداری و حسابرسی مورد نیاز آنها، شامل امور مالی و حسابداری امور مشاوره مالیاتی، مدیریت و بیمه ای، رسیدگیهای ویژه، طراحی نظامهای اطلاعاتی مدیریت، انجام مطالعات و تحقیقات در امور مالی،اقتصادی و سرمایه گذاری، انجام امور انحلال و تصفیه، نظارت بر شرکتها، انجام حسابرسی در امور بیمه ای و غیره.

مرجع قانونی حسابرسی بیمه چیست ؟

در ماده ۴۷ قانون تامین اجتماعی موضوع رسیدگی بیمهای مطرح شده است.

متن کامل ماده ۴۷ قانون تامین اجتماعی را در ادامه مشاهده میکنید:

کارفرمایان مکلفند صورت مزد و حقوق و مزایاى بیمه شـدگان همچنـین دفاتر و مدارک لازم را در موقـع مراجعـه بـازرس سـازمان، در اختیار او بگذارنـد . بازرسان سازمان مى توانند از تمام یا قسمتى از دفاتر و مدارک مذکور رونوشـت یـا عکس تهیه و براى کسب اطلاعات لازم به هریک از رؤسا و کارمنـدان و کـارگران کارگاه و مراجع ذیربط مراجعه نمایند. بازرسان سازمان حـق دارنـد کارگـاه هـاى مشمول قانون را مورد بازرسى قرار دهند و داراى همان اختیارات و مسؤولیتهـاى مذکور در مواد ۵۲ و ۵۳ قانون کار خواهند بود. نتیجه بازرسى حداکثر ظرف یک ۲ ماه از طرف سازمان به کارفرما اعلام خواهد شد.

در حسابرسی بیمه ای مدارک و اسناد چند سال مورد رسیدگی قرار میگیرد ؟

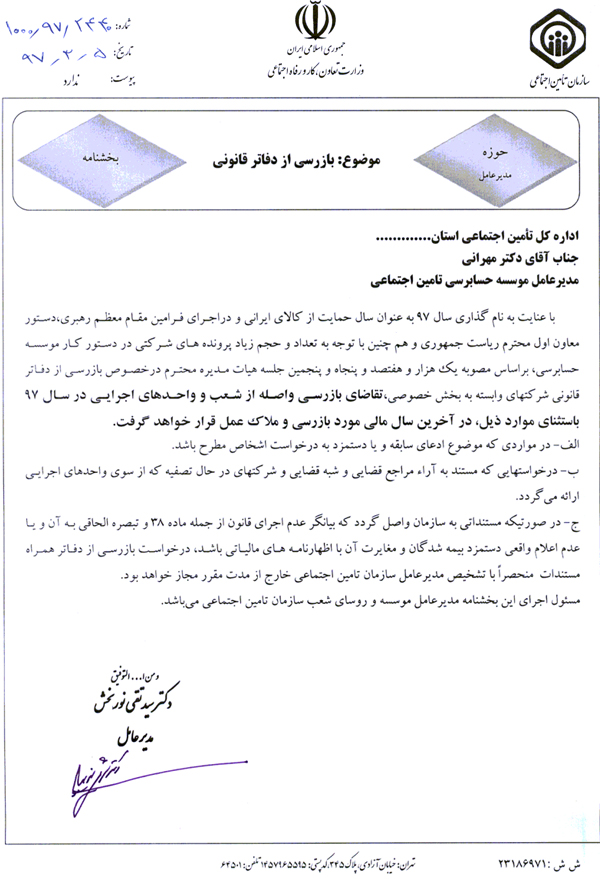

در سالهای گذشته دفاتر ۱۰ سال ماقبل کارگاهها مورد رسیدگی قرار میگرفت و همین موضوع باعث ایجاد دردسرهای زیادی برای کارفرمایان و کارگاهها میشد تا اینکه طی بخشنامه ۱۰۰۰/۹۷/۲۴۴۰ مورخ ۱۳۹۷/۰۳/۰۵ که تصویر آن را مشاهده می کنید مدت زمان حسابرسی بیمه تامین اجتماعی به آخرین دوره مالی کارگاه ها محدود شد. البته در این مورد استثناهایی وجود دارد که در متن بخشنامه ذکر شده است.