معافیت مالیاتی شرکت های دانش بنیان

شرکتهای دانش بنیان

با سلام

طبق آئیننامه ارزیابی شرکتها و موسسات دانشبنیان (مصوبه کارگروه مورخ ۰۲/۱۰/۹۶)، شرکت دانش بنیان، شرکت یا مؤسسه خصوصی یا تعاونی است که به منظور همافزایی علم و ثروت، توسعه اقتصاد دانش محور، تحقق اهداف علمی و اقتصادی (شامل گسترش و کاربرد اختراع و نوآوری) و تجاریسازی نتایج تحقیق و توسعه (شامل طراحی و تولید کالاها و خدمات) در حوزه فناوریهای برتر و با ارزش افزوده فراوان و بر اساس معیارهای مورد نظر این آئیننامه، به تأیید کارگروه میرسد.

مرجع ارزیابی و تشخیص صلاحیت شرکتها و موسسات دانشبنیان کارگروه نامیده میشود.

معیارهای دسته بندی شرکتهای دانشبنیان

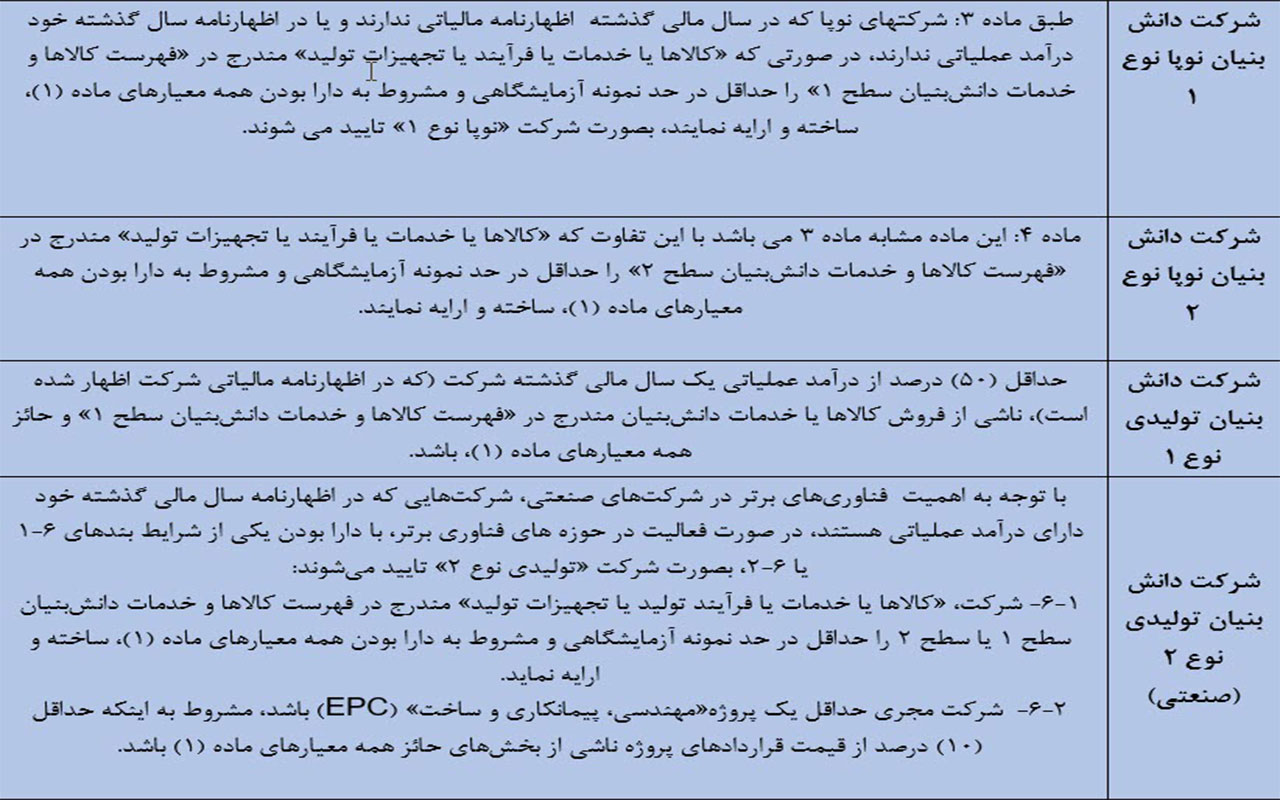

طبق آئین نامه مربوطه،شرکتهای دانشبنیان شامل چهار دسته زیر بوده و براساس دارا بودن معیارهای مواد (۳) تا (۶)، مورد تایید قرار میگیرند؛

طبق ماده ۲ تکمیلی آئین نامه ارزیابی شرکت ها و موسسات دانش بنیان مصوب ۰۲/۱۰/۹۶، شرکتها باید حداقل یکی از شرایط شرکتهای دانش بنیان تولیدی نوع ۱، تولیدی نوع ۲، نوپا نوع ۱ یا نوپا نوع ۲، را احراز نمایند.

برطبق آئین نامه ارزیابی این شرکت ها، فهرست کالاها و خدمات دانشبنیان سطح ۱ به عنوان محصولات در حوزه فناوری های برتر و با ارزش افزوده بالا و پیچیدگی فنی بالا، به تصویب کارگروه میرسد.

فهرست کالاها و خدمات دانشبنیان سطح ۲به عنوان محصولات در حوزه فناوریهای برتر و با ارزش افزوده بالا، و با پیچیدگی فنی کمتر نسبت به «فهرست کالاها و خدمات دانشبنیان سطح ۱»، به تصویب کارگروه میرسد و به استناد ماده ۷ آئین نامه ارزیابی شرکت ها و موسسات دانش بنیان مصوب ۰۲/۱۰/۹۶، شرکت های دانش بنیان سطح ۲ مشمول استفاده از معافیت مالیاتی نمی شوند.

حسابداری شرکت های دانش بنیان

شرکت های دانش بنیان از پرداخت بخشی از مالیات عملکرد سالانه خود که مجوز لازم برای محصولات دانش بنیان را دارد معاف هستند.

بهره مندی از معافیت نیازمند رعایت نکات مهمی است که عدم آگاهی و رعایت آن منجر به بروز مشکل در دریافت معافیت مالیات بیمه گمرکی و حذف سایر معافیتهای شرکت می گردد.

در صورت حساب های صادره اقلام مشمول معافیت باید ذکر گردد. در غیر این صورت ممیز می تواند فاکتور را عدم معاف اعلام کند . همچنین انجام به موقع تکالیف قانونی مودیان از جمله ارائه دفاتر اسناد و مدارک طبق قانون شرط استفاده از معافیت مالیاتی است.

معافیت مالیاتی شرکتهای دانشبنیان

طبق ماده ۳ قانون حمایت از شرکت های دانش بنیان، این شرکت ها از حمایت های دولتی نظیر پوشش بیمهای مناسب برای محصولات دانشبنیان ،معافیت بیمه ای و مالیاتی، معافیت ازعوارض حقوقی گمرکی و سود بازرگانی و عوارض مالیاتی به مدت ۱۵ سال ، اولویت در واگذاری موسسات پژوهشی دولتی به این شرکتها ، اولویت در استقرار مراکز رشد و پارکهای علم و فناوری، تسهیل در روند استقرار شرکتهای دانشبنیان در محدوده تهران و دیگر شهرها و همچنین اعطاء تسهیلات کم بهره (بلند مدت یا کوتاه مدت) و یا بی بهره برخوردار می باشند.

همچنین بنا به ماده ۲۰ آئین نامه قانون حمایت از این شرکت ها، درآمدهای مشمول مالیات شرکتها و مؤسسات دانش بنیان ناشی از قراردادها و فعالیتهای تحقیق و توسعه، تجاری سازی و تولید محصولات و خدمات دانش بنیان به مدت پانزده سال از مالیات موضوع ماده (۱۰۵) قانون مالیاتهای مستقیم معاف هستند.

بنابراین شرکتهای دانش بنیان فقط از موضوع ماده ۱۰۵ قانون مالیاتهای مستقیم معاف بوده و این معافیت مشمول مالیات افراد حقیقی (کارکنان) این شرکتها نمیشود.

لازم به ذکر است که شرکتهای مستقر در پارکهای علم و فناوری با توجه به بخشنامه شماره ۰۴-۹۵-۲۰۰ مورخ ۲۲/۰۱/۹۵، می توانند با هماهنگی مدیریت پارک علم و فناوری از معافیت حقوق کارکنان مستقر در پارک برخوردار شوند.

بنا به ماده ۱۱ قانون حمایت از شرکتهای دانش بنیان اگر اشخاص (حقیقی یا حقوقی) که از حمایتهای این قانون برخوردار شدند از حمایتها و تسهیلات اعطاء شده ، برای مقاصد دیگری استفاده کنند علاوه بر محرومیت از استفاده مجدد از حمایتها، مشمول مجازاتی نیز میشوند.

نکته مهم: با توجه به دستورالعمل اجرایی موضوع ماده ۲۲ آییننامه اجرایی قانون حمایت از شرکتها و مؤسسات دانشبنیان، معافیتهای مالیاتی شرکتهای دانش بنیان فقط به درآمدهای ناشی از مصادیق فعالیتهای دانش بنیان مربوط است که توسط کارگروه به سازمان امور مالیاتی ارسال میشود. بنابراین ممکن است که بخشی از درآمدهای شرکت معاف شده و ما بقی فعالیتها مشمول مالیات شود.

حالا اگر این شرکت ها مشمول معافیتهای دیگر قانون مثل ماده ۱۳۲ قانون مالیات مستقیم باشند، میتوانند برای تمام و یا بخشی از فعالیتهای خود از این معافیتها استفاده کنند، به شرط اینکه شرکت در زمان تکمیل اظهارنامه مالیاتی، درآمد خود را در ردیف های مربوطه گزارش کند.

لازم به توضیح است که معافیت مالیاتی بین شرکتهای دانشبنیان مستقر در پارک علم و فناوری با شرکتهای خارج از پارک تفاوتهایی دارد:

معافیت مالیاتی شرکتهای دانشبنیان مستقر در پارک علم و فناوری

به استناد ماده ۲۸ آیین نامه اجرایی قانون حمایت از این شرکت ها، به منظور ایجاد و توسعه شرکتها و مؤسسات دانش بنیان و تقویت همکاری های بین الملی، واحدهای پژوهشی، فناوری و مهندسی مستقر در پارکهای علم و فناوری جهت انجام مأموریتهای محوله از مزایای قانونی مناطق آزاد درخصوص روابط کار، معافیتهای مالیاتی و عوارض سرمایه گذاری خارجی و مبادلات مالی بین المللی برخوردار میشوند.

بنابراین باتوجه به بخشنامه ۵۴۴۰۹ سازمان امور مالیاتی مربوط به چگونگی اجرای مالیات بر ارزش افزوده و عوارض مربوطه در رابطه با مناطق آزاد تجاری، صنعتی و ویژه اقتصادی، مقرر میگردد :

۱. مبادلات کالا و خدمات فیمابین اشخاص و فعالان اقتصادی مقیم در مناطق آزاد تجاری،صنعتی و ویژه اقتصادی، در داخل محدوده مناطق یاد شده، مشمول مالیات و عوارض موضوع قانون یاد شده نمی باشد.

۲.صادرات کالا ها و خدمات از مناطق مذکور به خارج از کشور و همچنین واردات کالا و خدمات خارج از کشور به مناطق یاد شده مشمول مالیات و عوارض موضوع قانون نمی باشد.

۳. واردات کالا و خدمات از مناطق یاد شده به قلمرو گمرکی کشور مشمول پرداخت مالیات و عوارض می باشد.

و به استناد مفاد ماده(۱۳) قانون مالیات بر ارزش افزوده، صادرات کالاها و خدمات صرفا به خارج از کشور از طریق مبادی خروجی رسمی،مشمول مالیات و عوارض موضوع این قانون نمی باشد و مالیات های پرداخت شده بابت آن ها با ارائه برگه خروجی صادره توسط گمرک( در مورد کالا) و اسناد و مدارک مثبته، مسترد می گردد.

درآمدهای حاصل از فعالیتهای مذکور در مجوز که صرفاً در پارکهای علموفناوری تحقق مییابد از تاریخ صدور مجوز توسط مدیریت پارک از معافیت مالیاتی موضوع ماده (۱۳) قانون چگونگی اداره مناطق آزاد تجاری صنعتی مصوب ۱۳۷۲ و اصلاحیههای بعدی آن با رعایت سایر مقررات آئیننامه اجرایی ماده ۴۷ قانون برنامه پنج ساله چهارم توسعه مدت معافیت مالیاتی شرکتهای دانشبنیان مستقر در پارک علم و فناوری ۲۰ سال از تاریخ صدور مجوز از طرف رئیس پارک است. این معافیت در خصوص درآمدهای حاصل از فعالیتهای مذکور در مجوز که صرفاً در پارک علم و فناوری تحقق مییابد، است.

درواقع این شرکتها نیازی به دریافت مجوز از کارگروه ارزیابی مالیاتی ندارند.

توجه نمایید در خصوص مالیات سایر درآمدهای شرکتهای دانشبنیان مستقر در پارک علم و فناوری باید از طریق سایر شرکتهای دانشبنیان اقدام شود. بهعبارتدیگر تأییدیه کارگروه ارزیابی موردنیاز است.

معافیت مالیاتی شرکتهای غیرمستقر در پارک علم و فناوری

بر اساس قانون حمایت از شرکتهای دانشبنیان، شرکتهای دانشبنیان سطح ۱ اعم از نوپا و تولیدی از معافیت مالیاتی برخوردار هستند. معافیت مالیاتی این شرکت ها صرفاً برای درآمدهای مشمول مالیات است.

توجه نمایید که معافیت مالیات بر درآمد باید ناشی از قراردادها و فعالیتهای تحقیق و توسعه، تجاریسازی و تولید محصولات و خدمات دانشبنیان در حوزه فناوری برتر و با ارزشافزوده فراوان بهویژه در تولید نرمافزارهای مربوطه باشد.

به عبارت بهتر معافیت مالیاتی شرکتهای دانشبنیان صرفاً مربوط به درامدهای ناشی از مصادیق فعالیتهای دانشبنیان است که هرساله توسط کارگروه ارزیابی به اداره امور مالیاتی ارسال میشود.

همانطور که گفته شد برطبق ماده ۳ قانون حمایت از این شرکت ها مدت معافیت شرکتهای دانشبنیان ۱۵ سال است.

البته باید توجه کنید که هرسال باید موضوعات معافیت مالیاتی این شرکت ها موردبررسی در کارگروه قرار گیرد.

شرکتهای دانشبنیان برای استفاده از معافیت مالیاتی باید حداکثر تا ۱۵ مرداد نسبت به ارسال درخواست خود به کارگروه ارزیابی اقدام نمایند.

این شرکتها در صورتی میتوانند از معافیت برخوردار شوند که موضوعات در کارگروه ارزیابی تائید شده باشد و به اداره امور مالیاتی ارسال شود. ارسال اطلاعات شرکتها و موضوعها در نیمه دوم سال به اداره امور مالیاتی انجام میشود.

موفق باشید